2026年开年,国家医保局发布的《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,为手术机器人行业划定了全国统一的收费框架,让市场看到了行业规模化发展的曙光,二级市场也随之掀起对手术机器人概念的追捧热潮。

然而,就在这份行业乐观情绪中,一则破产消息却给赛道泼了一盆冷水。2026年1 月23日,上海市浦东新区人民法院正式裁定受理上海龙慧医疗科技有限公司破产清算案,这家曾融资上亿、斩获多项技术突破的国产骨科手术机器人企业,因不能清偿到期债务且资产不足以清偿全部债务,黯然走到了破产的边缘,其兴衰轨迹也折射出国产骨科手术机器人赛道的深层发展困境。

扎根张江科学城的龙慧医疗,曾是国产手术机器人领域的新星。2017年成立之初,公司便获得知名创投的天使投资,后续融资一路顺利,最后一次单笔融资更是达到亿元级别,资本加持下的发展之路看似一片坦途。

技术层面,龙慧医疗也交出了亮眼的成绩单。2021年,其研发的TRex-RS手术机器人在国内知名医院完成全球首例针对重度髋关节发育不良患者的全髋关节置换手术,这款关节手术机器人攻克了多项世界级技术难题:可在各种体位下实现6个空间自由度的定位瞄准与操作,通过实时3D瞄准动态跟踪规避患者体位微动带来的操作误差,同时兼容国内外各品牌型号假体,打破了医生的品牌使用限制。2022年8月,公司成功入围工信部和国家药监局评审的人工智能医疗器械创新任务揭榜单位;2024年9月,核心产品髋关节置换手术机器人获批上市,拿下医疗器械领域最高级别的第三类注册证。

从天使轮融资到核心产品上市,龙慧医疗用7年时间完成了技术研发到产品落地的关键步骤,但谁也未曾想到,上市后的短短1年半时间,这家明星企业便迎来了破产的结局。尽管龙慧医疗尚未披露破产的具体原因,但当下骨科手术机器人赛道的高烈度内卷与重复建设,成为公认的核心外部诱因。

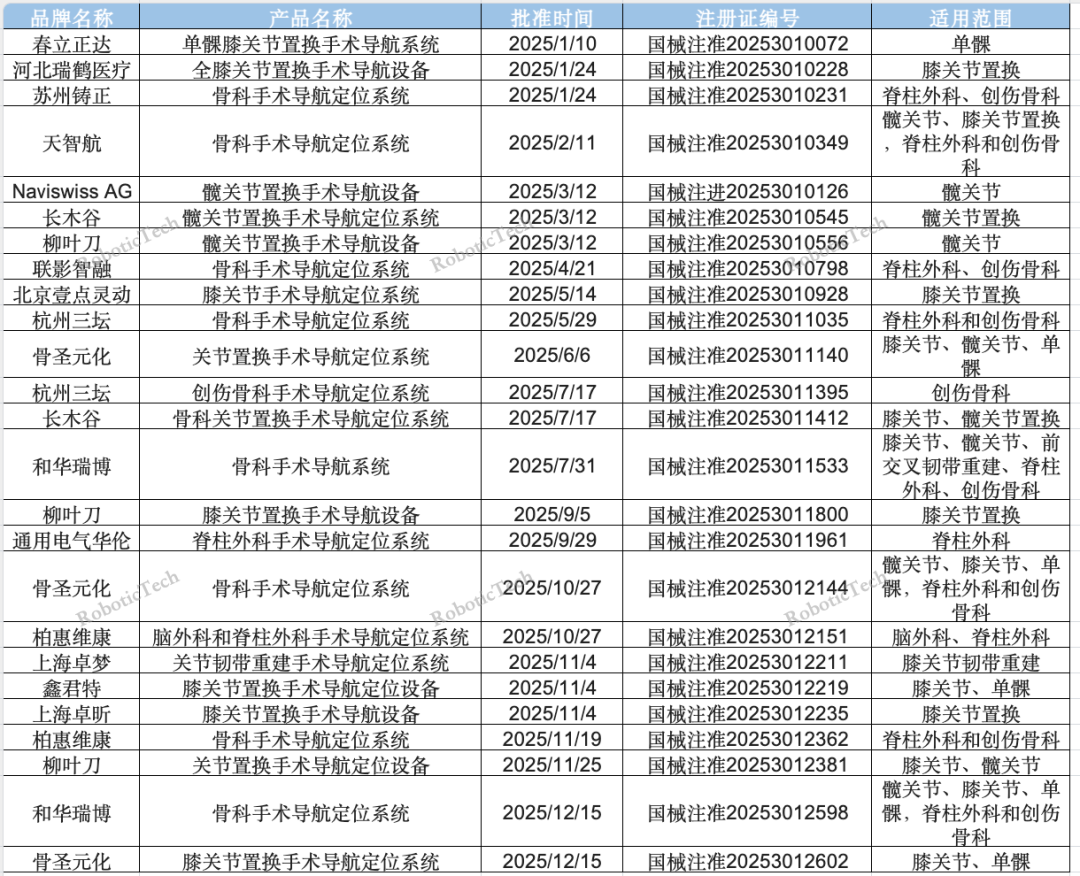

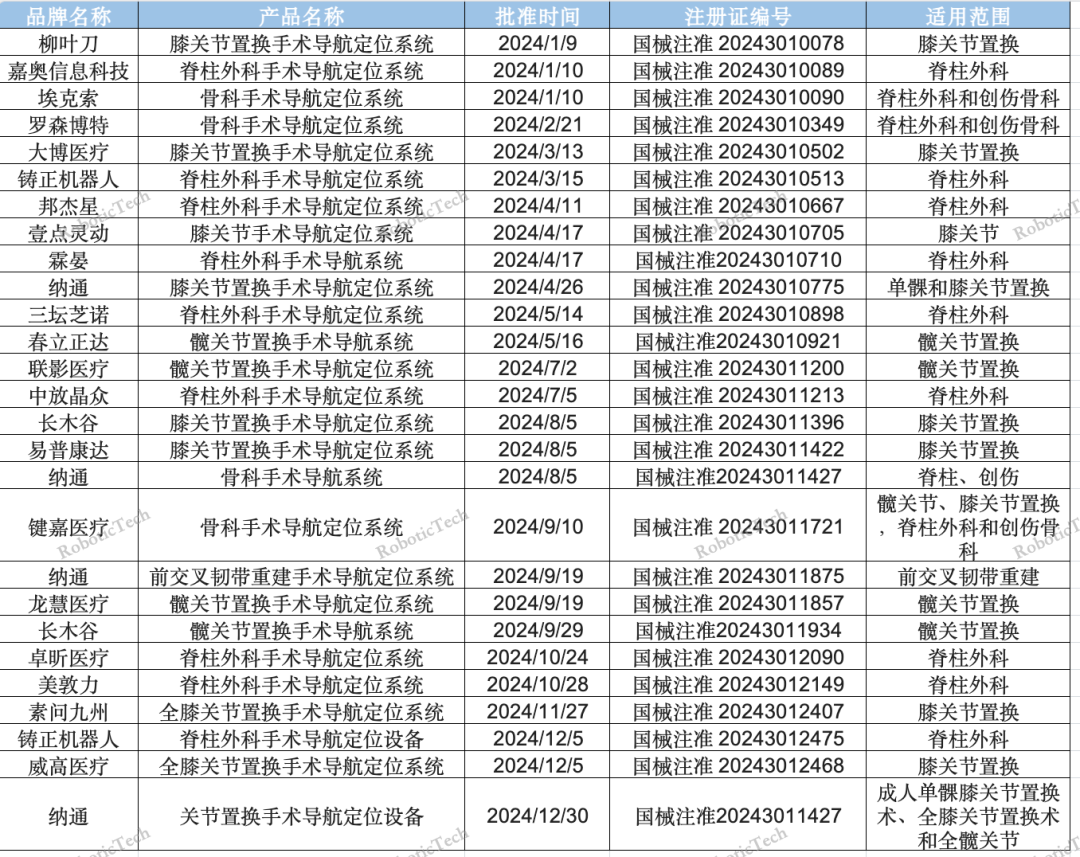

骨科手术机器人早已成为手术机器人赛道中最拥挤的细分领域,产品获批的速度与数量,远超市场实际消化能力。2024年,就在龙慧医疗产品获批的同一年,全国新增 27张各类骨科手术机器人注册证;2025年,全国新增25张各类骨科手术机器人注册证。

2025年骨科机器人新拿注册证汇总

2024年骨科机器人新拿注册证汇总

密集的注册证获批背后,是行业技术门槛并未如预期般高企,而供给端的持续放量,也让下游需求端的短板暴露无遗。华源证券与九方金融研究所的联合数据显示,2025年1-11月,全国骨科手术机器人销量仅为86台,尽管同比实现17.81%的增长,销售额6.54亿元、同比增长21.62%,但相较于动辄数十张的年度注册证获批数量,这样的销量意味着绝大多数企业面临 “拿证易、销售难” 的困境,大量投入巨资研发的产品无法在临床端实现有效推广,设备闲置成为常态。

对于医疗器械企业而言,拿下第三类医疗器械注册证本应是发展的重要里程碑,意味着产品技术得到权威认可,迈入商业化落地的关键阶段。但在骨科手术机器人赛道,这一里程碑却成为不少企业的 “分水岭”。产品同质化严重、市场需求饱和,让行业竞争脱离了技术创新的核心,转而陷入低价竞争的恶性循环,而缺乏商业化落地数据的支撑,企业后续再融资难度陡增,资金链断裂成为常态。

龙慧医疗的破产,并非个例,而是骨科手术机器人赛道发展的一个缩影。当前国内手术机器人行业正处于国产替代加速的阶段,骨科赛道更是成为国产替代的前沿阵地,2025年国产骨科手术机器人市场占比已基本形成主导格局,但赛道的快速发展,也伴随着低水平重复建设、研发与市场脱节等问题。

国家医保局的收费指南为行业划定了发展框架,实现了手术机器人收费从“按设备定价” 到 “按劳取酬” 的转变,倒逼企业聚焦技术创新与临床价值。但龙慧医疗的案例也提醒着行业,政策利好只是发展的外部助力,企业唯有跳出同质化竞争,深耕临床需求、提升商业化能力,才能在赛道中站稳脚跟。对于整个骨科手术机器人赛道而言,告别低水平内卷,走向技术创新与高质量发展,已是迫在眉睫的课题。

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |