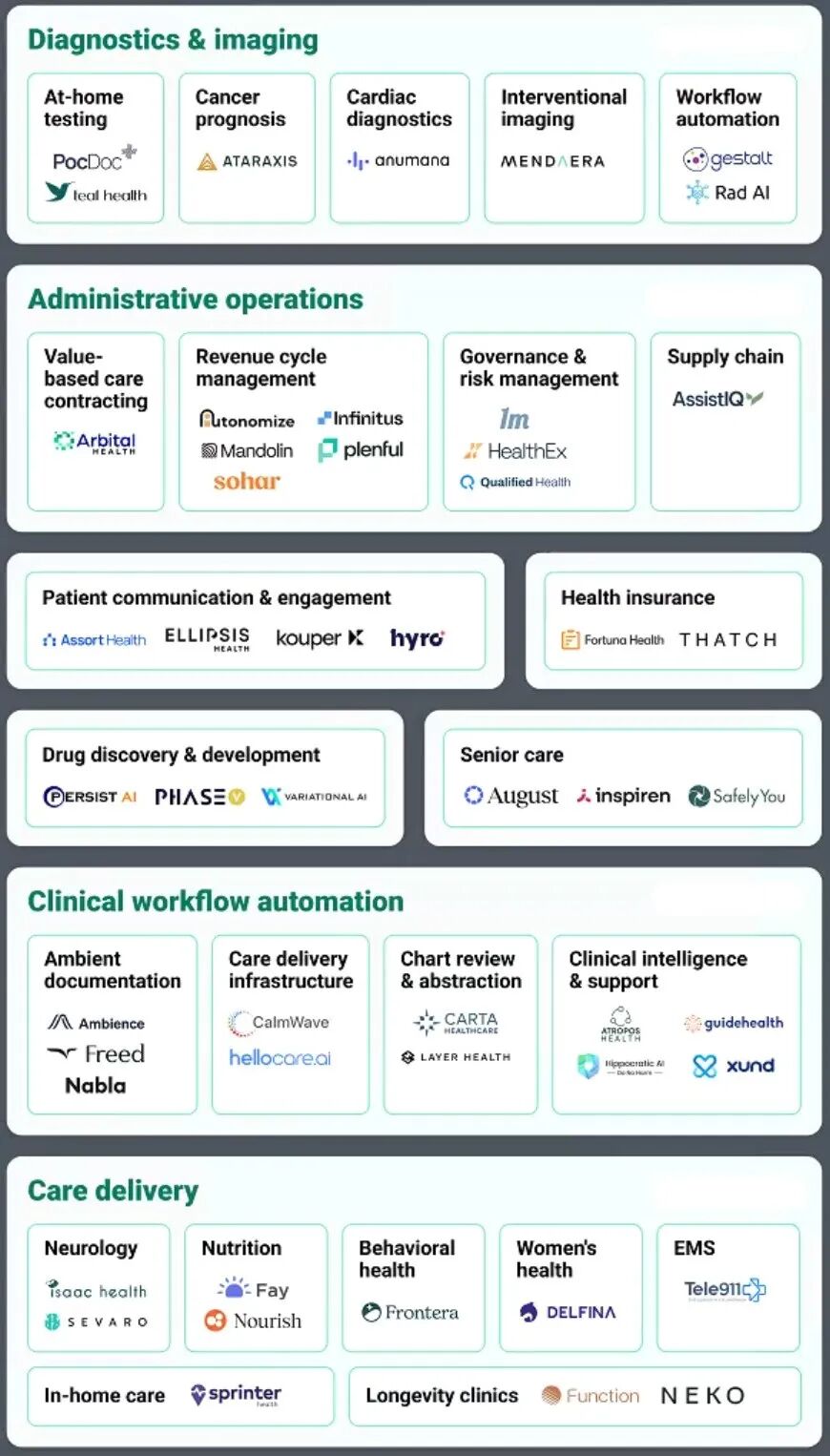

▲ 50家StratUp在AI医疗领域的列表

在新年期间我统计了国外的 AI 医疗初创企业。自 2021 年以来,整体数字医疗的交易量持续下降,这无疑抬高了所有创业者的风险。新公司想拿到融资,必须有清晰的差异化优势,也必须拿得出经证实的市场表现。

投资者每开出一张支票,都在承受更高的机会成本。对存量企业来说也一样,它们必须更早、更准确地识别哪些供应商能规模化,因为这会影响未来几年的技术战略和市场定位。

所以在当前环境下,发现未来的行业领导者,比以往任何时候都重要。我现在尤其关注那些市场占有率在提升、投资人结构足够好、团队持续扩张的早期企业。

先说我认为最值得长期观察的方向。我更愿意把重心放在医疗交付与支付之间的运营链条自动化上,把人从无效劳动里解放出来,同时把数据闭环握在自己手里。你会发现,这批公司里最扎实的一类,基本都在这条线上。

比如 1m 做风控与绩效平台,核心是围绕支付和质量做改进。Arbital Health 在 value based care 的合同管理上发力,Merlin AI 表面是对话式助手,底层其实是在把精算逻辑与合同条款的复杂性产品化。Sohar Health 做保险资格与权益核验,在专科场景把准确率拉得很高,直接对应拒付率与现金流。Plenful 把药房与护理团队的流程做成可配置的自动化,提升吞吐。

Mandolin 更激进,把专科药从 intake、核验、prior auth 到收入周期整条链路用 AI agent 重做一遍,还能在短时间铺到大量网点。Infinitus Systems 用语音 agent 去打保险公司电话,把最耗人的那段工作替掉,并且做到规模化分钟数与企业级客户渗透。

这些公司看起来分散,其实都在做同一件事,也就是数据链接与互通,流程嵌入与闭环回收,因为这些只有AI能解决这件事。

说到这里,我想讲我创业一年来最大的认知变化。以前我觉得创立一家公司,你要么先 ToB,要么先 ToC。现在我越来越觉得,AI 时代更接近一种 B2B2C 结构,本质还是服务最终用户,只是付款与交付分层了。过去纠结先做 B 还是先做 C,很多时候是资源与效率的限制。由于AI打破了开发资源的限制、设计限制等等,所以B C都可以并行推进,但并行反而更考验创始人以及团队对行业的理解,尤其是对用户需求的理解。

这些需求有个特点,它离钱更近、离结果更近、也离合规更近。很多创业者喜欢从最性感的诊断切入,但诊断的商业化经常卡在责任边界与支付意愿上。运营自动化反而天然能用 ROI 说话,也更容易在系统里扎根。

同样的逻辑也解释了为什么医生端工具持续拿到资本。Ambience、Nabla、Freed 这类 ambient documentation 听起来只是写病历,但实际是在争夺医疗数据结构化入口。Freed 选择小诊所,把集成门槛降下来,靠规模化付费医生人数获取现金流。最熟悉的Ambience 往端到端做,他们从就诊前总结到实时记录再到编码,也是在2025在AI医疗领域投资最多的方向。而Nabla 做多 EHR 适配,解决的是分发能力。AssistIQ 用计算机视觉解决手术室耗材与计费捕获,CalmWave 解决的是ICU实时监控的真实护理痛点。这些都不性感,但都是医院愿意掏钱的地方。

还有一条是前端入口的重新分配,尤其患者沟通这一层。Assort Health 把呼入电话与预约导航做成 AI agent,Hyro 做多渠道对话自动化,Kouper Health 管出院后的过渡与随访,Ellipsis Health 强调情绪识别与复杂人群管理。

它们背后共同的假设是,医疗系统的瓶颈就是在运营中心,并不是单个医生的诊疗能力。Hippocratic AI我认为是能走得更远,它把大量非诊断的患者交互工作做成安全优先的 agent,试图用规模化外呼对冲护理与随访的人力缺口。

▲ Ambience Co-founder mike

继续延伸 B2B2C语境下去解读这50家初创企业,我从供给侧的结构性短缺来理解,就能解释这些公司为什么会同时出现。Sevaro 做 45 秒级响应的远程神经专科服务,Isaac Health 做痴呆与脑健康的虚拟加上门,Delfina 做孕产并发症早期预测与远程监测,Sprinter Health 用路线优化把上门体检与 care gap closure 的单位经济学跑通。它们解决的都不是有没有 AI,而是专科供给不足、服务半径过大这两个硬问题。

预防也很热,但我对预防的判断更克制。因为之前我做过疫苗业务。Function Health 用年费会员加 100 多项化验做 direct pay,Neko Health 用传感器加自建门店做全身扫描,PocDoc 把 HbA1c 这种金标准检测做成手机化与十分钟级,Teal Health 把宫颈癌筛查样本采集推到家里。它们确实在改写检测的时间点与地点,但预防赛道更像消费与品牌驱动,天花板高、波动也大,很多时候赢在获客与复购,而不完全赢在医学壁垒。国内要跑出来,往往还得绑定保险、企业福利或公立体系的项目化采购,单纯靠 C 端会员更吃品牌与渠道,融资故事好讲,经营难度更高。

回到这批初创 AI 企业里,要问哪个方向最值得观察。我会持续看医疗运营自动化与患者沟通入口这两个方向的交汇处。因为它们同时具备三件事,付费方明确,价值可量化,数据闭环可持续。诊断当然重要,但在大多数市场环境里更像医工结合的长跑。运营自动化更像短跑加滚雪球,一旦跑进流程,就很难被替换。

再落到国内医疗体系视角,如果只让我选一个参考对象,我会更偏向 Clinic Workflow Automation 类的企业。模型或具身智能都需要数据,但国内合规拿到可用、可脱敏的数据,最现实的路径还是从机构、从发生场景里来。这里我有一个不太讨喜的非共识,诊所值得切入,不是因为它能产出最干净的临床数据,而是因为它是流程最可改造的组织形态,能让你把闭环做出来。换句话说,闭环是起点,数据是闭环的副产品。

▲ Clinic Workflow Automation 类企业

很多人谈诊所入口会直接奔着病历与诊疗数据,但我认为更优先的数据来源一定是运营与交易数据。预约转化率、到诊率、复诊率、开单率、支付结构、随访触达、处方续方,这些数据天然结构化,合规风险更低,也更直接指导产品迭代。你先用智能体把这些环节做顺,把诊所的收入与效率拉起来,机构才更愿意让你深入临床数据层。反过来一开始就要临床数据,很容易陷入合规焦虑与合作方顾虑,产品落不了地。

新年花了十几天拆解这些企业,一方面是为了看清我选择的项目方向是否可持续,另一方面也很现实,我想确认这条路上有没有同伴,有哪些地方能借鉴。子弹不多情况下,就得做更多有效策略,当然,执行力也不能掉。有人问我创业一年多遇到什么困难,我其实已经失败过两个项目,团队也散过几次,只是没有说而已。但我没有脱离这个垂直领域,我还在找规律,找规律本身就是一个大开大收的过程。

我会继续拆解这些公司,把自己的看法写出来,再把能用的部分放回到我的产品里去验证。至于这 50 家里谁一定能跑出来,我不敢替市场下结论。(完)

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |