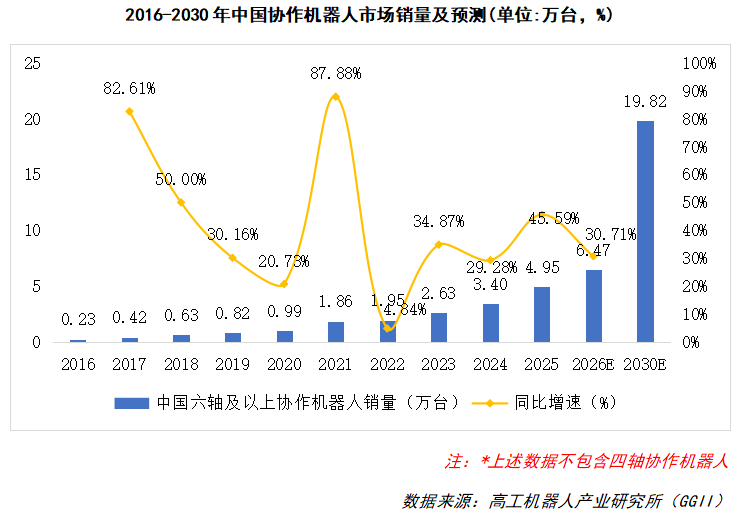

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,在国内协作机器人市场占据超90%的份额,全球竞争力也持续攀升。国产协作机器人厂商取得这一亮眼成绩,是下游行业需求、场景应用渗透、产品迭代升级、全球化布局等多重因素共同作用的结果。高工机器人产业研究所(GGII)数据显示,2025年中国协作机器人市场销量约4.95万台,同比增长45.59%。GGII预计2026年中国协作机器人市场销量有望突破6万台,持续保持高增长的态势,到2030年中国协作机器人市场销量有望突破19万台。

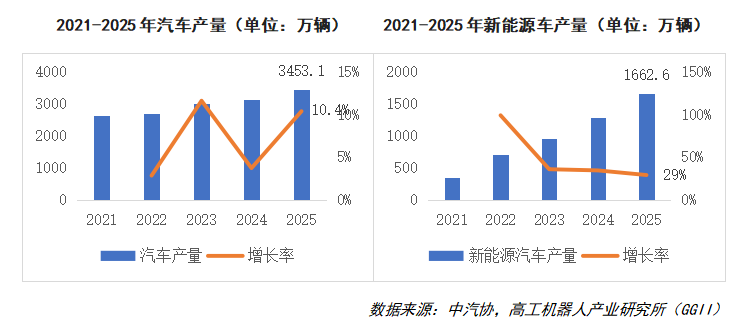

行业方面,汽车及零部件、食品包装、机械加工、锂电等工业领域持续保持高景气,为国产协作机器人的销量增长筑牢了坚实基础。 一方面,2025年汽车工业实现高质量发展,汽车产量连续三年保持3000万辆以上规模。据中汽协数据显示,2025年汽车产销量分别达到3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。

新能源汽车方面,2025年新能源汽车产销量分别达到1662.6万辆和1649万辆,同比分别增长29%和28.2%。新能源汽车的快速发展带动上游汽车零部件厂商的自动化投资热潮,推动协作机器人加速落地应用;另一方面,新能源汽车的快速迭代,对汽车产线的柔性生产能力提出了更高要求,协作机器人凭借柔性部署、人机协同、快速切换的优势,完美匹配新能源汽车柔性生产的需求。比亚迪、吉利、奇瑞等头部汽车批量导入协作机器人产品,树立了显著的行业示范效应。

3C电子作为协作机器人的核心应用领域,去年整体市场表现相对平稳,对协作机器人的需求增长拉动作用有限;锂电行业迎来回暖复苏,对大负载协作机器人的需求有所增长。此外,协作机器人在机械加工、食品包装等工业领域,以及按摩理疗、新零售等商用领域持续渗透,多领域共同增长,进一步推动协作机器人销量稳步攀升。

场景方面,协作机器人的应用场景从早期的简单搬运上下料向更复杂、价值更高的场景拓展,进一步打开了协作机器人市场空间。其中,焊接、大负载码垛是表现最为亮眼的两大领域。

一方面,资深焊工短缺,熟练焊工培养成本高、周期长,企业借助“机器人替人”实现降本增效的需求不断提升;另一方面,焊接应用场景多元,焊件形状、尺寸各异,传统工业机器人面临柔性不足的挑战。协作机器人凭借轻量化、灵活可移动等优势,能够适应复杂多变的焊接场景,在高景气度的船舶焊接领域优势尤为突出。

通过融合机器视觉、AI等前沿技术,协作机器人可以自主完成焊缝识别、焊接路径规划、焊缝实时跟踪等操作,有效缩短编程时间,提高焊接整体效率。船舶焊接作为协作焊接的重要下游应用场景,因其行业高景气度、焊接自动化率低的特点而备受机器人厂商关注。

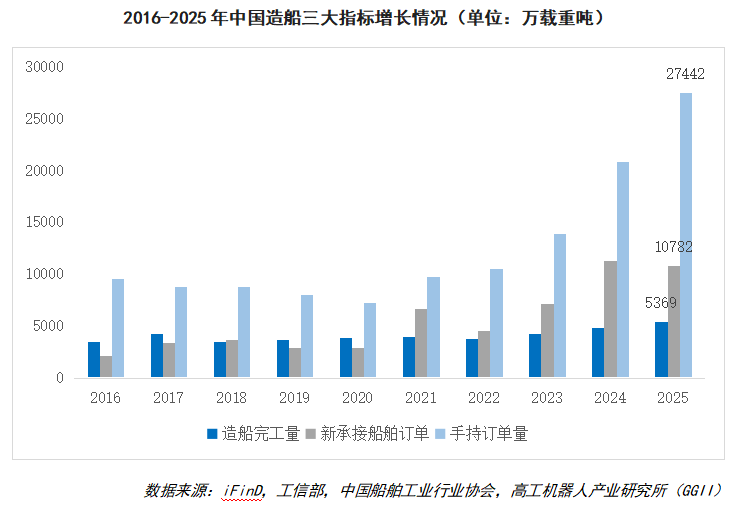

据工信部数据显示,我国造船完工量及新承接船舶订单整体呈震荡上行的趋势,2025年我国造船完工量、新承接船舶订单分别达到5369万载重吨、10782万载重吨。据中国船舶工业行业协会数据显示,2025年我国船舶企业手持订单量达到27442万载重吨,同比增长31.47%。

新承接船舶订单,手持订单量逐年攀升,充分印证我国船舶工业正处于高景气周期,持续攀升的订单量有望带来旺盛的产能需求,拉动船舶制造领域对协作机器人的应用需求。目前,法奥机器人、珞石机器人、华沿机器人、长广溪智造等众多国产协作机器人厂商均已纷纷布局焊接应用赛道。

大负载码垛成为协作机器人的重要发展方向。早期的协作机器人负载较低,以3-7kg级别的产品为主,仅能满足小体积、轻重量产品的码垛需求。随着制造业升级与物流业快速发展,大件产品的码垛需求持续增加,大负载协作码垛机器人也应运而生。当前,大负载协作码垛机器人产品已在食品包装、仓储物流、新能源领域不断渗透,可完成纸箱、新能源铝电池壳等物料的码垛。

与传统工业机器人相比,大负载协作机器人在人机交互、安全性、易用性及灵活性上优势明显,竞争力更强。以法奥机器人、华沿机器人、华盛控科技为代表的协作机器人厂商纷纷布局大负载产品。例如法奥机器人推出35kg负载协作机器人,华沿机器人推出60kg负载协作机器人,华盛控科技推出80kg负载协作机器人。

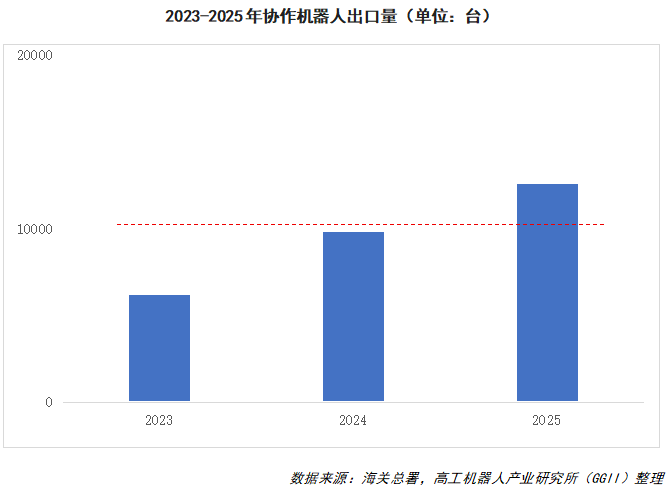

市场方面,国内市场价格竞争激烈,内卷已成行业常态。面对国内市场竞争日趋白热化,众多协作机器人厂商纷纷将目光投向海外,积极开拓海外市场。当前,国产协作机器人厂商在海外市场已取得突破性进展,出口量连年增长。

海外市场的开拓,使得国产协作机器人厂商摆脱国内单一市场的局限,实现海内外市场双轮驱动的发展格局。从出口量看,根据海关总署数据,2023-2025年,国内协作机器人出口量逐年上升,2025年协作机器人出口突破万台大关。

GGII通过对各家协作机器人品牌的调研,发布《2025年度中国协作机器人品牌销量排行TOP10》。

声明: 1、以上数据基于GGII调研所得,统计口径基于各厂商2025年协作机器人销量数据(不含四轴协作机器人数据)。部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中。 2、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,如有疑问可联系我们。

▎写在最后: 当前中国协作机器人产业正处于高速发展阶段,凭借人机交互、柔性适配、安全可靠的核心特性,协作机器人已广泛落地汽车及零部件、3C电子、食品包装、新能源等工业领域,成为智能制造的核心载体之一。与此同时,按摩理疗、新零售等商用场景亦成为协作机器人起量的重要领域。

伴随着人工智能大模型、多模态感知等技术的持续突破,具身智能将成为协作机器人未来发展的重要方向。协作机器人厂商间的竞争需从过去的“成本优势竞争”转向“智能化水平竞争”,以此构建企业的核心竞争力。

产品方面,人形机器人作为具身智能的高阶形态和核心载体,是具身智能发展的重要方向。人形臂作为人形机器人的核心硬件,与协作机器人具有高度的技术共通性,亦成为了协作机器人厂家布局的重点赛道。

|

1、在本站里发表的文章仅代表作者本人的观点,版权归原作者所有,与本网站立场无关。

2、本站内容都不保证其准确性,有效性,时间性。阅读本站内容因误导等因素而造成的损失本站不承担连带责任。

3、当政府机关依照法定程序要求披露信息时,本站均得免责。

4、若因线路及非本站所能控制范围的故障导致暂停服务期间造成的一切不便与损失,本站不负任何责任。

5、注册会员通过任何手段和方法针对本站进行破坏,我们有权对其行为作出处理。并保留进步追究其责任的权利。

6、本站文章来自第三方平台,如涉及到您的权益请您告知我们或者联系2444830518@qq.com我们第一时间删除。

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |