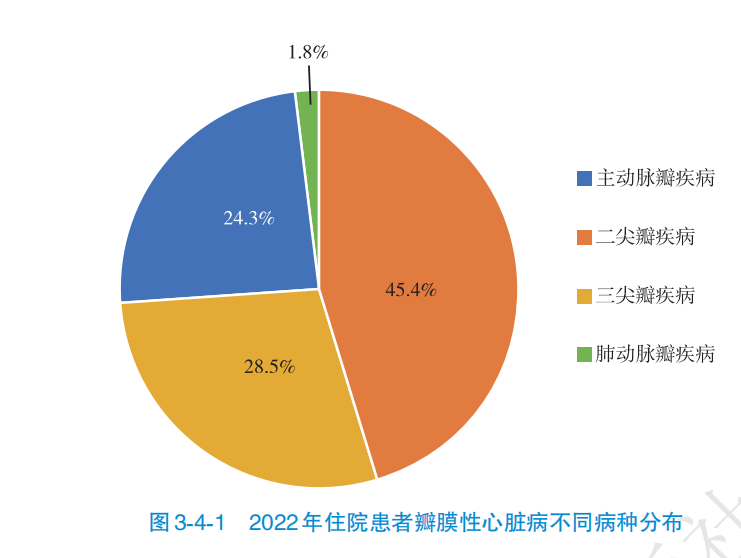

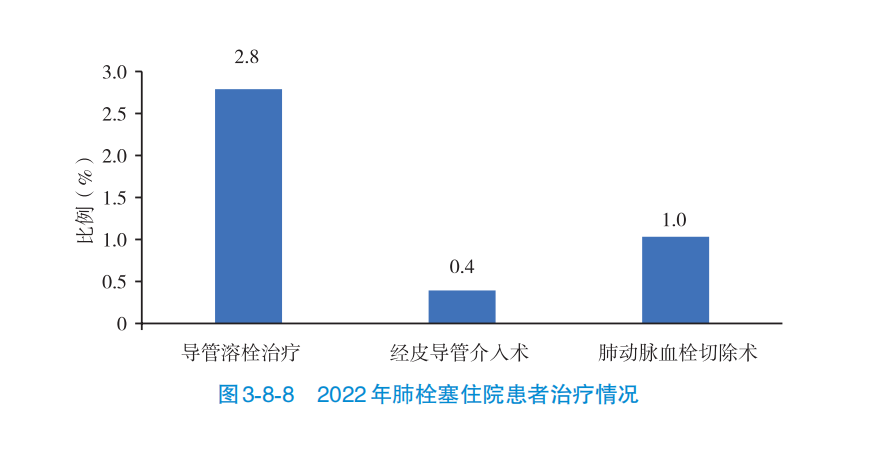

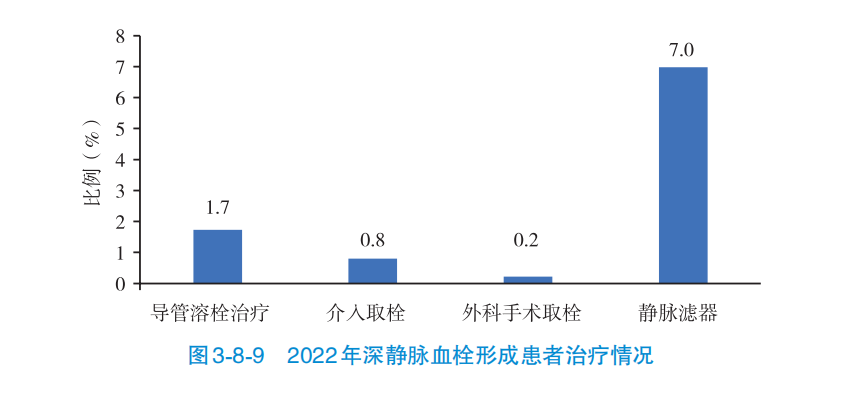

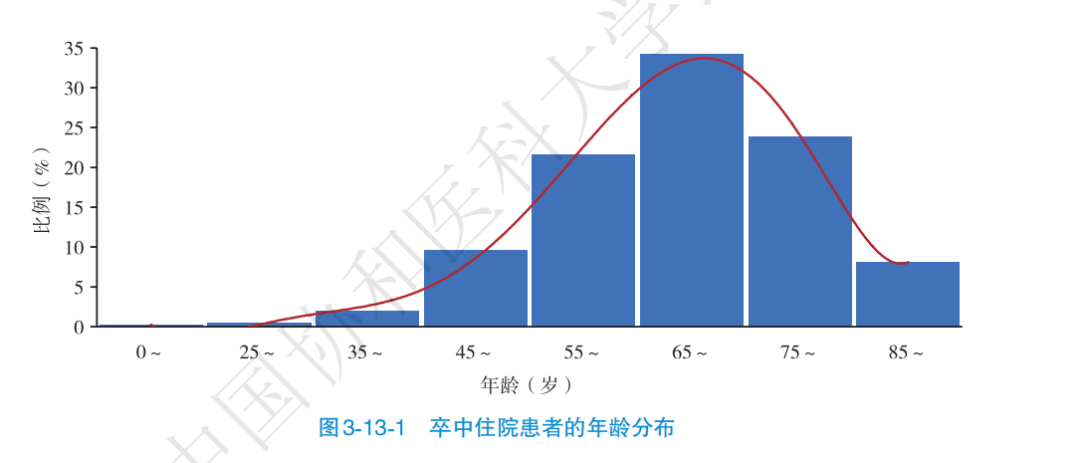

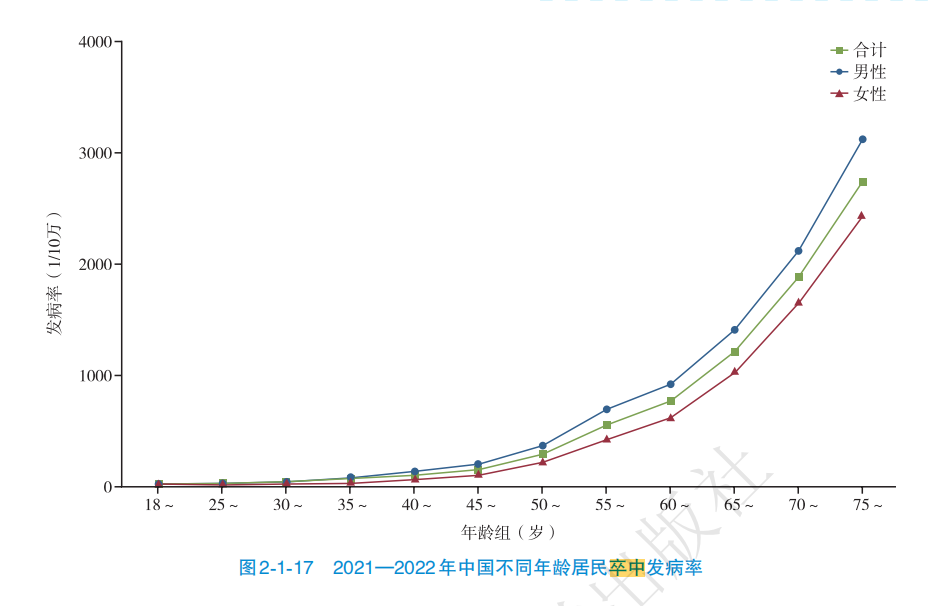

1. 治疗率普遍偏低,如瓣膜的4.1%,PE的4.2%,DVT的9.7%,颈动脉的27.7%,估计核心原因除了技术成熟度、医生和手术资源限制外,还有个核心因素就是个人端的支付能力。提升治疗率,一靠目前放量的老龄人口,因为他们是完整受益于改革开放,支付能力完爆之前的人。二靠集采降价,把动不动20-30万一次的手术,尽量拉倒报销后,个人可承受范围之内。2. 很多产品未来渗透率提升空间巨大,如2尖的7.4%,3尖的0.03%,PE介入的0.4%和DVT介入的0.8%。3. 医保降价虽然会冲击长期的天花板,但是解决了国内企业快速销售入院问题,并非完全是坏事,否则按原有速度,可能做10年都不一定有现在一次国采的效果大。4. 集采降价,必然会大幅度提高渗透率,由于过往渗透率极低,以价换量的逻辑不虚。5. 在24年看中低端耗材国产化突围的路径的时候,当时提出了一个农村包围城市的概念,在高值耗材中,可能同样适用。主动脉瓣手术:18029例,TAVA比例44.75%,渗透率估计这几年已经到顶了。2尖瓣:介入1773例,总计2.4万,渗透率7.4%3尖瓣: 介入133例,总计3.6万,渗透率0.03%按手术/收治总手术治疗率:4.1%(手术是例,入院是人次,应该有重复住院,会高一些)但总体看,手术成本过高和患者身体耐受,肯定是阻碍渗透率的关键。颈动脉:入院患者17.1万人次,手术率27.7%(4.7万),介入手术3.8万,渗透率81%。肺栓塞(PE):4516家医院收治入院患者26万人次,介入治疗比例0.4%共1040例。深静脉血栓(DVT): 5092家医院收治入院患者132万人次,介入治疗比例0.8%共10560例。5501家医院,三级2133家,二级3368家收治患者1276.2万人次,其中脑梗死占比92.7%。虽然面临上千万的住院人次,但报告中的卫生经济学评价明确指出:对于伴有大面积梗死的急性缺血性卒中患者,采用血管内血栓切除术(EVT)相比仅用内科保守内科治疗具有终生的“成本-效果”优势,产生 1.33 个质量调整生命年获益。这说明从国家卫生经济学的顶层设计来看,高度鼓励符合时间窗的脑梗患者采用神经介入取栓。这点怎么算账都合适,脑血栓后遗症会巨量增加家庭和国家负担。

|

1、在本站里发表的文章仅代表作者本人的观点,版权归原作者所有,与本网站立场无关。

2、本站内容都不保证其准确性,有效性,时间性。阅读本站内容因误导等因素而造成的损失本站不承担连带责任。

3、当政府机关依照法定程序要求披露信息时,本站均得免责。

4、若因线路及非本站所能控制范围的故障导致暂停服务期间造成的一切不便与损失,本站不负任何责任。

5、注册会员通过任何手段和方法针对本站进行破坏,我们有权对其行为作出处理。并保留进步追究其责任的权利。

6、本站文章来自第三方平台,如涉及到您的权益请您告知我们或者联系2444830518@qq.com我们第一时间删除。

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |