3月19日一早,千寻智能官宣与京东集团正式签署长达3年的战略合作协议。

这是继2025年7月,京东押注了千寻智能Pre-A轮后,双方第一次公开合作进程。根据协议,双方将在2026年至2029年期间,围绕消费级产品定制、技术合作、场景开放落地及营销共建等方面展开深度合作,共同推动具身智能技术在零售领域的应用加速。

在此次合作中,京东全面开放其线下业态资源。目前,千寻智能的人形机器人Moz已经在京东MALL线下门店正式“上岗”,承担咖啡制作的演示与服务任务。而这一线下门店,正是去年年底京东联手宇树推出的智能机器人的销售和体验中心。值得注意的,Moz在该门店的服务并非自主行动,而是遥操作。

千寻智能方面披露,在具体执行中,依托京东JoyAI大模型与JoyInside技术的协同支持,遥操员可跨地域对Moz机器人进行远程高精度遥操作,完成取杯、研磨、萃取等一系列咖啡制作流程。

因此,双方合作的落脚点在于采集真机数据,而并非单纯的技术展示。这一过程中,Moz同步采集了多模态感知数据、关节运动轨迹及精细力反馈信息,这些高质量数据,将直接用于后续具身模型的训练与微调。

几乎同时,京东和宇树的合作也有了最新动态,宇树科技的一款定制版人形机器人R1也搭载了京东的JoyAI大模型,在AWE 2026完成首秀。据悉,宇树R1定制版依托JoyInside智能语音模块能力,在复杂场景下的语义理解准确率达到98.7%,可胜任家庭陪伴、娱乐展示、教育学习等多元场景。

资料显示,JoyInside平台为机器人提供了与真人交互的核心能力,即京东言犀大模型驱动的对话式AI,像一个可插拔的“智能模块”,植入到广泛的第三方硬件中,包括机器人、机器狗、AI玩具等。

两款人形机器人同时采用JoyAI大模型与JoyInside技术,印证了京东在人形机器人的商业应用上,对语义交互能力给予了优先考量。

2025年,京东对具身智能的布局仿佛被按下了快进键,这边刚刚完成关键人才的引进,那边投资已接连落子,动作频频。

而这一切要从2025年3月刘强东亲自介入技术调研说起,当时他参观了郑家纯机器人实验室和无人机的噪声测试平台,并与多模态大语言模型Mini - Gemini V2的技术团队交流。

随后,京东迅速成立具身智能相关业务部门,原本隶属于京东科技的京东探索研究院,成为京东集团直管部门,由刘强东亲自担任院长,探索研究院成了京东在AI领域的核心研发部门。

目前,京东的具身智能负责人是戴文军,其此前在阿里达摩院担任视觉智能产品总监。过去一年,京东陆续引入不少具身智能领域的人才,例如阶跃星辰前视频生成模型负责人、Tech Fellow段楠就加入京东,负责京东的视觉与多模态实验室。

今年3月,又有多方消息称原百度ACG智能云事业群组技术委员会主席、T10级主任架构师孙珂已离职,并入职京东零售大模型部门,向AI与创新负责人顾烨平(原百度搜索T11架构师辜斯缪)汇报。

2025年,京东在人形机器人赛道累计出手7次,投资版图横跨三类企业:以智元、众擎、逐际动力、云深处为代表的本体厂商;千寻智能、RoboScience这类“大模型+本体”企业;以及触觉传感器厂商帕西尼感知科技。

这种多点开花的投资风格,恰恰说明京东仍在探索,不管是本体、大模型,还是数据,京东仍在不断寻找最值得深耕的切入点。与此同时,京东抓住人形机器人企业迫切寻求落地渠道的机会,率先成为国内首批向C端消费者开放具身智能机器人销售的电商平台。

2025年618期间,众擎、宇树、灵宝CASBOT等多家人形机器人登陆京东,售价覆盖数万至数十万元区间,整机之外,灵巧手、触觉传感器等核心部件也一同上架开卖。同年12月,京东更是联合宇树推出京东MALL线下门店。根据宇树招股书,2025年1-9月,其面向京东的销售额达4136.18万元,收入占比3.54%,成为其第一大客户。

京东去年在具身智能行业的种种动作,大多是其电商基因的顺势而为;但真正让它在赛道中走出差异化的,是始于2024年对数据的执着布局。从京东与千寻智能的合作来看,双方更多聚焦于真机数据,但这只是京东对数据资源野心的冰山一角。

回顾2025年,行业最大的担忧莫过于大模型数据告急、人形机器人企业无场景可用。如今进入2026年,这些难题的答案正逐渐清晰,与其让人形机器人企业绞尽脑汁去寻找应用场景,不如让掌握场景资源的传统企业主动切入具身智能赛道。

这条赛道的红利不仅局限于硬件或大模型,更隐藏着一个看似门槛低、实则极为烧钱的领域——数据采集。对于资金雄厚但缺乏软硬件技术积累的企业来说,这无疑是最佳的切入点。

早在2024年4月,京东探索研究院就构建了国内首个双臂移动机器人操作的开源数据集JD ManiData,包括提出了端到端的时空交互式理解多模态大模型。

2025年2月,京东联合松灵、地瓜机器人、中科大等多家企业和高校推出业内首个具身智能“原子技能库”框架,通过分解任务为可复用技能模块,缓解具身智能数据稀缺的问题。

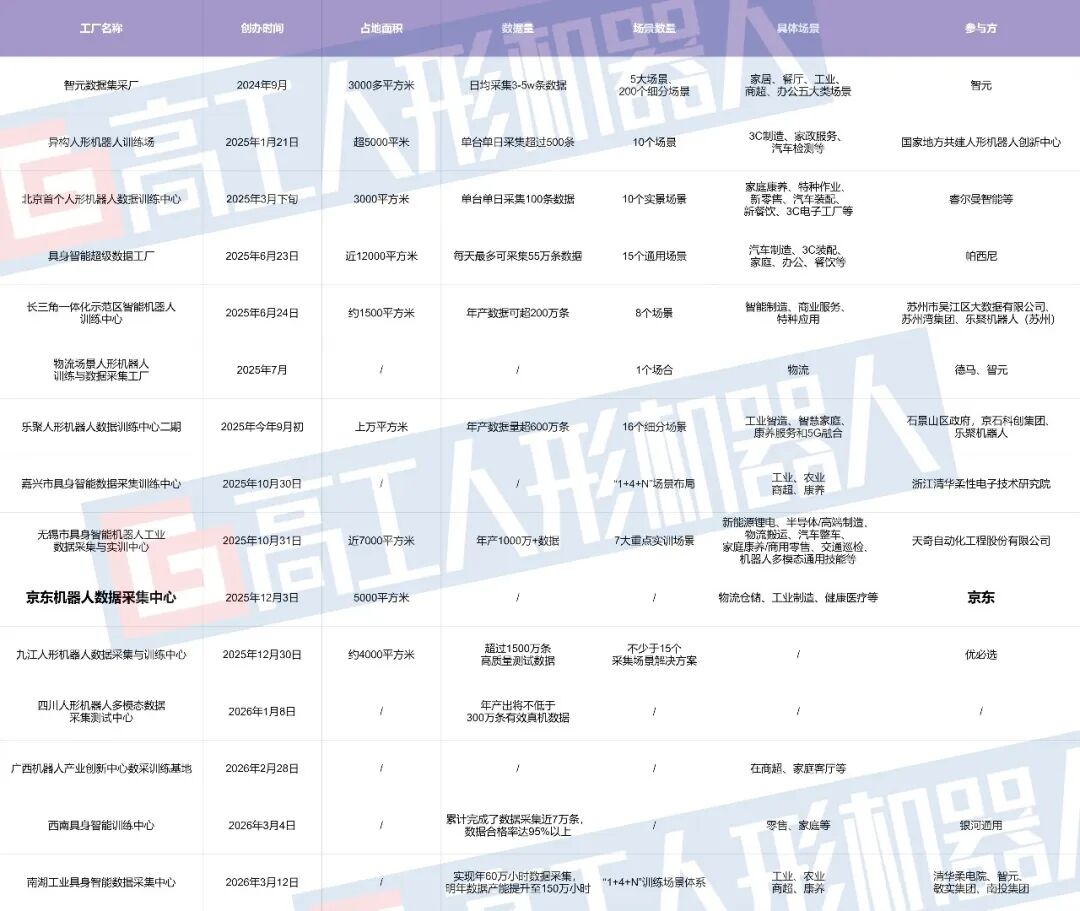

同年12月,京东全国首个机器人数据采集中心在宿迁正式启用,项目占地面积5000平方米,该中心设置30个独立数据采集室,覆盖物流仓储、工业制造等五大核心场景,通过采集员操控机器人执行精细操作,同步记录视觉、触觉、空间轨迹等全维度数据,构建起覆盖采集-标注-训练-验证全流程的数据处理流水线。

不满于此,3月16日,京东宣布将依托其强大的供应链基础设施与丰富的业务场景,正式启动建设全球规模最大、场景最全面的具身智能数据采集中心。

在这一计划的驱动下,京东的数据类型已不局限于真机数据。为此,京东计划发动数十万人参与此次采集行动,其中包括内部超过10万名各类职业员工,以及外部最多50万名来自不同行业的从业人员。

另外,京东还计划在旗下采集中心所在地宿迁,发动超10万市民,覆盖家庭、办公室、工厂、餐厅、环卫等超百个细分场景,全面覆盖人类真实活动场景。具体来看,京东将在一年内积累500万小时的人类真实场景视频数据,两年内突破1000万小时,同步实现采集机器人本体数据100万小时。

京东看似为数据采集动员了庞大的人群,但根据其计划,参与人数约为60万,平均下来,每人每年只需贡献不到10个小时的人类真实场景视频数据。

如果说2025年京东在具身智能赛道的一系列投资与合作,勾勒出了一幅多点开花的战略地图,那么2026开年与千寻智能的深度绑定,以及随后宣布建设“全球最大具身智能数据采集中心”的豪言,则标志着其战略重心已清晰聚焦于数据这一核心战场。

这背后,是京东基于其自身禀赋、行业痛点与时代机遇的深思熟虑。

京东之所以敢于喊出建设“全球最大具身智能数据采集中心”的口号,底气首先来源于过去二十余年在实体零售和物流领域构筑的、几乎难以被复制的场景护城河。

与互联网公司依赖线上虚拟数据不同,具身智能的训练需要海量、高质量、多模态的真实物理世界交互数据。这正是京东的核心优势所在,其业务版图覆盖了零售、物流、健康、工业、本地生活等几乎人类活动的所有核心场景。

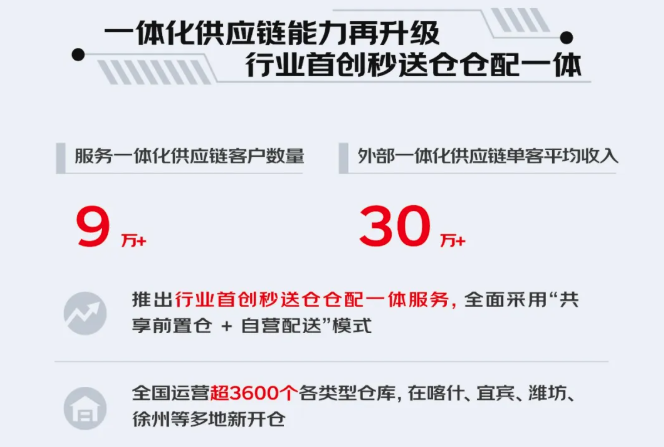

3月5日,京东物流发布的2025年财报显示,截至2025年底,京东物流的仓储网络总管理面积已超过3400万平方米,几乎覆盖全国所有县区,运营超过3600个各类物流仓库。这不仅仅是几个简单的数字,它意味着京东掌控着一个覆盖从一线城市到偏远乡镇、从常温仓到冷链仓、从标准品到非标品的庞大物理空间网络。

这些仓库和配送站点,本身就是天然的、高价值的具身智能训练场。从高密度货架的精准拣选、包裹的自动分拣与打包,到无人车在复杂园区内的导航避障,每一个环节都蕴含着机器人需要学习的“肌肉记忆”和“环境常识”。

财报还显示,京东物流一体化供应链业务收入已占总营收的53.5%,这意味着其业务重心已从末端配送上移至全链路管理。这种深度的供应链服务,恰恰需要机器人深入参与到更复杂、更非标准化的作业流程中,从而催生出对更智能、更柔性的自动化解决方案的迫切需求。

因此,京东的数据野心,是其庞大实体资产在AI时代的自然延伸和价值重估。它不需要从零开始搭建实验室场景,其遍布全国的仓储、物流园区、线下门店乃至配送员的日常工作动线,构成了一个现成的、动态的、规模空前的数据富矿。

2025年底启用的宿迁机器人数据采集中心,以及发动内部超10万员工和外部数十万人员参与数据采集的计划,正是将这一场景优势转化为数据优势的系统性工程,旨在构建一个覆盖“采集—标注—训练—验证”全流程的数据生产线。京东要做的,是将自身庞大的业务生态,转化为一个永不枯竭的数据油田。

其次,京东对数据采集的追求,源于其所观察到的当前具身智能产业化的最大瓶颈,即高质量真机数据的极端匮乏。

2025年,京东向智元、众擎、逐际动力、千寻智能等企业砸钱,多点开花式的投资一度让外界有些看不清其战略焦点。然而,结合其后续的数据中心建设来看,这一系列动作的逻辑逐渐清晰,投资是为了更高效地收集数据,而数据最终将反哺并定义整个生态。

京东的投资版图横跨本体、大模型与核心零部件。这种看似分散的布局,实则是为了从不同维度切入,获取最全面的硬件交互数据。

投资智元、众擎等本体厂商,是为了理解机器人“身体”的运动极限与数据特征;投资千寻智能这类“大模型+本体”企业,是为了探索“大脑”与“身体”协同工作的数据;而投资帕西尼感知科技等传感器厂商,则是为了获取最底层的力觉、触觉等精细感知数据。

通过投资与生态合作,京东得以接触最前沿的硬件平台,理解不同形态机器人的数据需求与生成方式。更重要的是,通过主导大规模、标准化的数据采集,京东有机会定义未来具身智能数据的格式、标注与质量标准。

这类似于在移动互联网时代,安卓系统通过定义应用接口建立了生态。当行业的数据采集、处理流程逐渐围绕京东建立的标准展开时,其影响力将远超单纯的财务投资,从而在产业价值链中占据更具主导性的位置。

除上述两点,京东选择全力押注数据,也是对行业发展趋势的精准预判与顺势加码。

行业已从技术演示阶段迈入商业化落地竞赛阶段,如AWE 2026展会所展示的,从家庭陪伴到工业应用,机器人正加速融入现实场景。在这个关键节点,数据作为核心生产要素,其战略价值急剧凸显。京东正是为了在产业爆发前夜,卡住最具价值的生态位。

此外,数据采集技术的轻量化与“平民化”趋势,降低了大规模采集的门槛。就在京东宣布其宏大计划前后,行业进展频频。

3月,蚂蚁数科联合多家机构研发的Always-on Egocentric数据采集系统,仅需一台手机和一个低价颈挂支架即可实现高质量采集;鹿明机器人也发布了整机重量仅235克的FastUMI Ego第一人称数采方案;

再往前几个月,简智机器人发布的Gen DAS Ego,以370克轻量化设计、开机即用的便捷性,成为行业首款第一视角无本体数采产品,目前,该设备订单量突破千台。这些创新使得高质量数据采集不必再依赖昂贵、笨重的专业设备,让发动数十万人进行众包式采集变为可能。

行业对数据的饥渴,自身具备的场景资源,以及采集技术平民化带来的可行性,共同促使京东将数据作为战略重心,其决策可以说是天时、地利、人和的结合。

纵观京东在具身智能领域的布局,其逻辑链条极为清晰,以自身海量场景为试验田,结合资本纽带与生态合作,将尽可能多的机器人本体接入自己的数据神经网络,从而形成一个不断自我强化的飞轮——更多场景部署产生更多数据,更多数据训练出更智能的模型,更智能的模型赋能更多场景和合作伙伴,进而吸引更多硬件接入,产生更多数据。

一旦这个飞轮转动起来,京东将有可能定义具身智能数据的采集标准、标注规范乃至评估体系,正如其在零售领域构建的“211限时达”物流标准一样。

作为传统电商的京东,其核心价值在于连接人与货物;而面向具身智能时代的京东,其野心在于连接智能体与物理世界。它不再仅仅满足于销售机器人硬件,而是要成为整个产业赖以运转的数据能源供应商。

当机器人真正学会理解并动手改变我们的物理世界时,那个为其提供认知的数据源头,其价值将不可估量。京东,此时正全力奔向那个源头。

京公网安备 469023020002510号 |

京公网安备 469023020002510号 |